После того, как железная руда погрелась на солнышке высоких цен, ее ждет буря.

Нефть, медь, соевые бобы и несколько других товаров привлекли внимание — но из всех товаров скромная железная руда больше всего выиграл от китайского экономического бума последних 25 лет.

Это было поразительное золотое дно: с конца 1990-х до начала этого года цены на железную руду подскочили почти в десять раз, больше, чем на любой другой сырьевой товар; объем торговли утроился; австралийские сырьевые магнаты стали миллиардерами; горнодобывающие компании превратились, пусть и ненадолго, в любимчиков Уолл-стрит; и разгорелись мощные юридические баталии за контроль над последними нетронутыми месторождениями полезных ископаемых.

И вот, все кончено: величайший сырьевой бум 21-го века закончился. Китай раздул его — и Китай его обрушит.

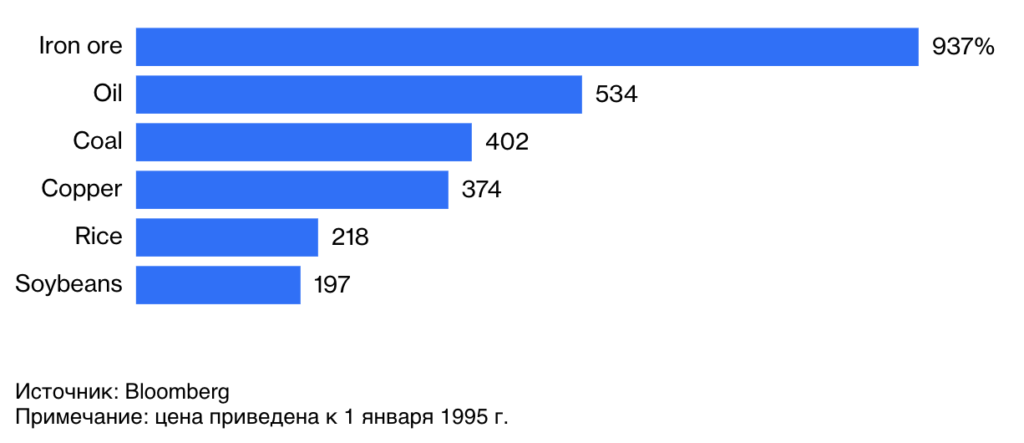

Победители товарного суперцикла

Железная руда показала самый большой рост цен в процентном отношении среди всех основных сырьевых товаров с середины 1990-х годов, до начала экономического бума в Китае.

Стоимость красноватой грязи, которая превращается в сталь в доменных печах, уже упала ниже $100 за тонну, что на 55% ниже рекордного максимума в почти $220 за тонну, установленного в 2021 году. Дальше перспективы выглядят мрачными, поскольку спрос на сталь в Китае достигает максимума. Указывать точную дату безрассудно, но теперь становится ясно, что Китай достигнет пика спроса на сталь где-то между 2020 годом и началом этого года. Причина? Сдвиг его экономической модели в сторону услуг и отход от крупных инвестиций в жилищное строительство.

Во время предыдущих спадов Пекин спасал свою экономику — и, следовательно, железорудный и сталелитейный секторы — увлекались подпитываемым долгами ростом строительства. Маловероятно, что Китай сделает это еще раз. Послушайте Ху Ванмина, председателя правления China Baowu Steel Group Corp., крупнейшего в мире производителя стали, который на прошлой неделе предсказал “суровую зиму” для сектора.

По его словам, спад будет «более длительным, более холодным и более трудным для переноса», чем он ожидал ранее. Поскольку Китай в настоящее время производит более половины стали в мире. Другие страны могут занять место драйверов спроса на сталь. Индия является наиболее очевидным кандидатом. К сожалению для мирового экспортного рынка железной руды, Индия обладает огромными внутренними ресурсами руды и, вероятно, будет обходиться без импорта в течение многих лет.

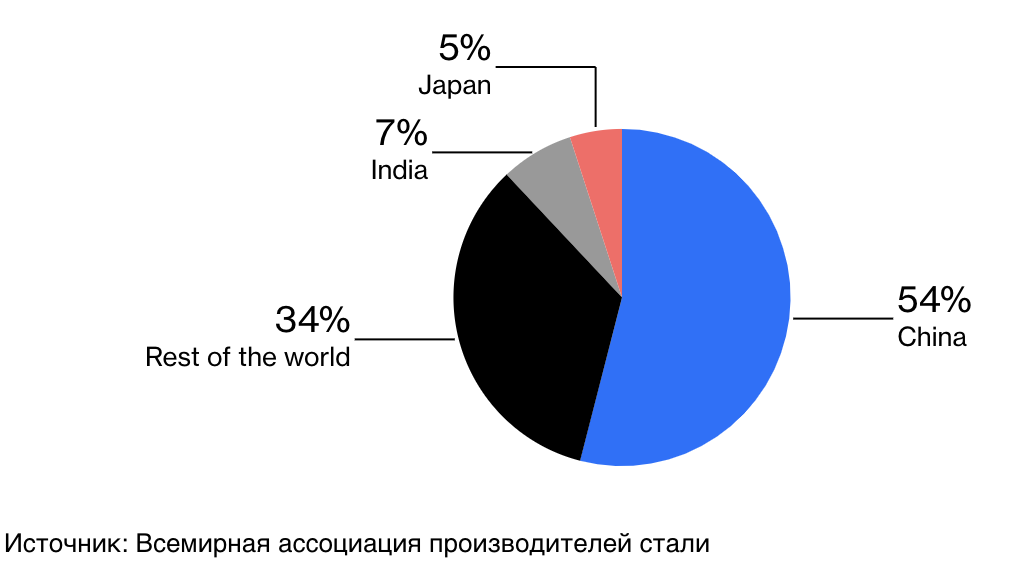

Китай и остальные

В прошлом году Китай произвел более половины мировой стали, а два других азиатских экономических тяжеловеса — Индия и Япония — значительно отстали от него.

Сам по себе пик спроса на сталь в Китае ознаменовал бы спад, но это не стало бы сигналом катастрофы для железной руды. В конце концов, потребление стали в Китае останется на высоком уровне в течение многих лет, а не резко упадет. Пекин, возможно, не строит столько домов, как в прошлом, поэтому сокращается спрос только на круглый прокат, балки, арматуру и тому подобное. Но стране по-прежнему нужно много стали, чтобы производить то, что хотят ее потребители. Это плоский прокат, используемый для новых автомобилей, холодильников и многого другого.

Замедление в Китае происходит, что особенно важно, когда новое поколение крупных, недорогих рудников в Австралии и Африке начинает производство. Этот микс является проблемой, поскольку это означает, что рынок железной руды, уже перенасыщенный в первой половине этого года, останется в избытке в 2025, 2026, 2027 и, вероятно, 2028 годах. Macquarie Bank Ltd., австралийский кредитор, говорит, что текущий избыток является «одним из худших» за всю историю.

Таким образом, в среднесрочной перспективе цены на железную руду должны упасть, чтобы сбалансировать рынок, вытеснив горняков с высокими издержками. Насколько низко? Это будет во многом зависеть от того, будут ли новые рудники запущены вовремя, и восстановится ли немного китайский сектор недвижимости. Если производство выйдет на рынок, как и планировалось, потенциально потребуется вытеснить до 200 миллионов тонн — около 12,5% рынка морской железной руды. Это очень много. Подобный избыток предложения, последний раз наблюдавшийся в 2015 и 2016 годах , потребовал снижения до 50 долларов за тонну, что почти вдвое ниже текущих цен.

Величайший товарный бум

Цена на железную руду, ключевой ингредиент для производства стали, резко выросла в начале 2000-х годов на фоне индустриализации Китая.

Однако на данный момент рынок не рушится. Несмотря на недавнее падение, цены на железную руду остаются близкими к $100 за тонну — это на 700% выше средней цены 1980-2000 годов в $12,5 за тонну. Рост в предыдущие годы был настолько большим, что потребовалось бы значительное отступление, чтобы цены приблизились к уровню 2000 года.

При текущих ценах ведущие горнодобывающие компании все равно заработали бы много денег. Примите во внимание, что Rio Tinto Plc., крупнейшая в мире компания по добыче железной руды, ведет добычу в регионе Пилбара в Западной Австралии по цене около $21 за тонну. Даже при текущей более низкой цене компания, скорее всего, получит прибыль на инвестированный в ее операции по добыче железной руды капитал свыше 40%, а возможно, и до 50%.

Но если цены упадут до $50, состояние Rio — наряду с другими крупными производителями, такими как Vale SA, BHP Group Ltd., Fortescue Ltd. и Anglo American Plc. — пострадает. Это, в свою очередь, может открыть двери для слияний и поглощений, вероятно, во второй половине десятилетия.

Два новых участника, шахта в Гвинее, в Западной Африке, называемая Simandou, и еще одна в Австралии, называемая Onslow, все равно будут зарабатывать деньги, даже если цены упадут из-за их низких производственных затрат. К 2028 году обе шахты могут добавить около 150 миллионов на рынок экспорта, что равно примерно 10% от текущего размера рынка. Вдобавок к этому, нынешние крупные горнодобывающие компании также планируют расширить другие шахты.

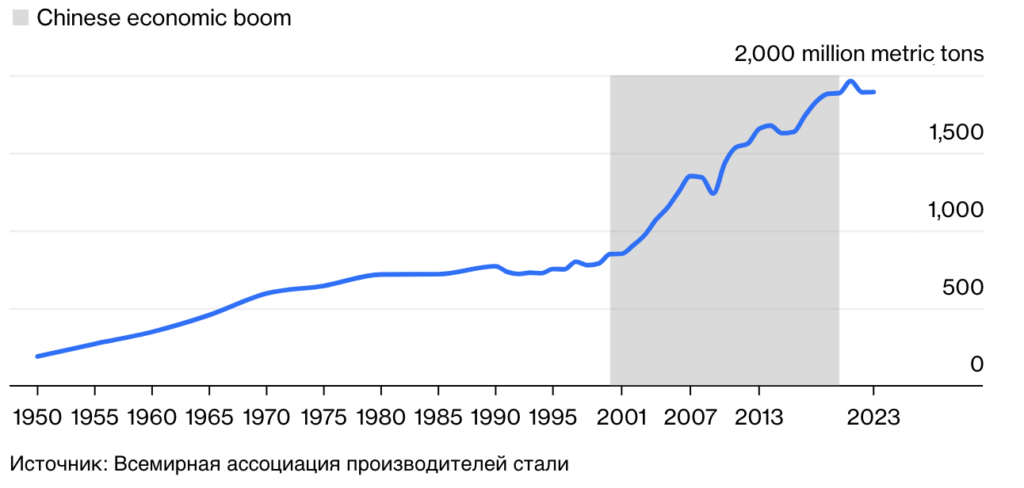

Пик стали?

Мировое производство стали, по-видимому, достигло плато после того, как Китай, на долю которого приходится более половины мирового производства, нажал на тормоза

Так кто же сократит добычу? Посмотрите на горнодобывающих компаний второго и третьего квартила в Бразилии, Индии, Украине, Южной Африке, Иране и Казахстане. С более высокими издержками производства — где-то от 50 до 100 долларов за тонну — они будут вытеснены, поскольку цены упадут, что приведет к перебалансировке рынка. Китайские внутренние горнодобывающие компании также окажутся в затруднительном положении. Чем больше тоннажа нужно будет вытеснить, тем ниже должны будут упасть цены — и наоборот.

Крупные компании утверждают, что многие горнодобывающие компании третьего квартила имеют издержки, близкие к $80–100 за тонну, а это означает, что если цены упадут ниже текущего уровня в $90 за тонну, некоторые производители с высокими издержками окажутся под водой, а объем производства упадет, что приведет к перебалансировке рынка. Только если избыточное предложение будет значительным — требующим от горнодобывающих компаний второго квартиля с издержками от $60 до $80 за тонну прекратить добычу — цены приблизятся к $50 за тонну, утверждают они. Исторический опыт показывает, что они правы.

Чего я не ожидаю, так это возвращения к рынку сверхнизких цен до 2000 года, когда железная руда обычно переходила из рук в руки по цене менее $15 за тонну. Тогда руда была захолустьем мирового товарного рынка. Это было прибыльно — но справедливо.

Рынок был настолько примитивным, что называть его рынком было бы неправильно. С 1960 года и до середины XXI века цены на железную руду не устанавливались каждый день в ходе жесткой торговли, а лишь раз в год на тайных ежегодных переговорах между шахтерами и японскими сталепрокатчиками. Пока продолжались обсуждения, все ждали, пока сталепрокатчик и шахтер не договорятся о цене; затем, в квазикартельной манере, все остальные в отрасли приняли цену в качестве ориентира, с одинаковой ценой, согласованной всеми шахтерами и сталепрокатчиками.

Только в начале 2000-х годов появился ежедневный спотовый рынок железной руды, и только в 2010 году, в разгар китайского экономического бума, ежегодная система ценовых переговоров распалась, заменившись преобладающей системой долгосрочных контрактов, привязанных к ежедневным ценам.

Период с 1960 по 2000 год не вернется. Но шахтерам нужно забыть о возврате цен более 200 долларов за тонну. Даже средняя цена в 90 долларов за тонну за последние два десятилетия находится под угрозой. Правда, некоторые неожиданные события все еще могут поддержать рынок. В 2015 и 2019 годах обрушение двух хвостохранилищ — Мариана и Брумадинью в Бразилии — внезапно сократило предложение, что привело к росту цен. Но если не произойдет катастрофы, бум закончится.

Шахтеры во многом это показывают. Игнорируйте то, что они говорят публично. Вместо этого сосредоточьтесь на том, что они делают. Когда BHP — одна из крупнейших в мире добывающих железную руду компаний — предприняла попытку поглощения конкурента Anglo American стоимостью почти $50 миллиардов, она продемонстрировала отсутствие интереса к рудникам Anglo в Южной Африке, где затраты несколько выше. Этим все сказано.

Автор: Хавьер Блас, Блумберг